飲食店を経営していると、「このメニューは本当に利益が出ているのか」「食材費が上がっているのに価格はこのままでよいのか」「原価計算のやり方が合っているのか」と悩む場面があります。

売上が伸びていても、原価計算があいまいなままだと、気づかないうちに利益が削られてしまいます。特に近年は食材価格や物流費、人件費の上昇が続いているため、感覚だけで価格を決めることは大きなリスクになります。

この記事では、飲食店の原価計算の基本、メニューごとの計算方法、原価率との違い、棚卸を含めた売上原価の考え方、よくある失敗、原価管理システムで効率化する方法までわかりやすく解説します。

飲食店の原価計算とは

飲食店の原価計算とは、料理やドリンクを提供するためにかかった材料費や仕入れ費用を計算し、販売価格に対してどれくらいのコストがかかっているかを把握することです。

たとえば、カレーライスを1皿販売する場合、米、肉、野菜、カレールー、油、調味料、福神漬けなど、複数の材料が使われます。それぞれの使用量と単価を計算し、1皿あたりの食材原価を出すのが基本です。

原価計算は、この商品を売るといくら利益が残るのかを確認するための作業です。

原価計算が重要な理由

飲食店では、売上だけを見ていても経営状態は正しく判断できません。売上が高くても原価が高すぎれば、利益はほとんど残らないからです。

原価計算をしていないと、よく売れているのに利益が少ない商品や、売れていないのに仕込み負担が大きい商品に気づきにくくなります。利益改善では、まず数字で現状を把握することが重要です。

| 原価計算でわかること | 経営上の判断 |

|---|---|

| メニューごとの食材原価 | 価格や販売強化を判断できる |

| 原価率 | 食材費が重すぎないか確認できる |

| 粗利額 | 1品ごとの利益の元を確認できる |

| 仕入れ単価の変化 | 値上げや仕入れ先変更を判断できる |

メニューごとの原価計算方法

メニューごとの原価計算は、使用する材料の単価と使用量を掛け合わせ、それを合計して求めます。米、肉、野菜、調味料、付け合わせなどを1食分に分解して計算します。

1食あたりの原価 = 材料ごとの使用量 × 単価の合計

たとえば、唐揚げ定食を例にすると、鶏肉、米、キャベツ、味噌汁、漬物、調味料、油などをそれぞれ計算します。主材料だけでなく、調味料や油も入れることで実際の原価に近づきます。

| 材料 | 仕入れ単価 | 使用量 | 原価 |

|---|---|---|---|

| 鶏肉 | 1kg 900円 | 150g | 135円 |

| 米 | 1kg 400円 | 180g | 72円 |

| キャベツ | 1玉 250円 | 1/10玉 | 25円 |

| 調味料・油 | 概算 | 1食分 | 45円 |

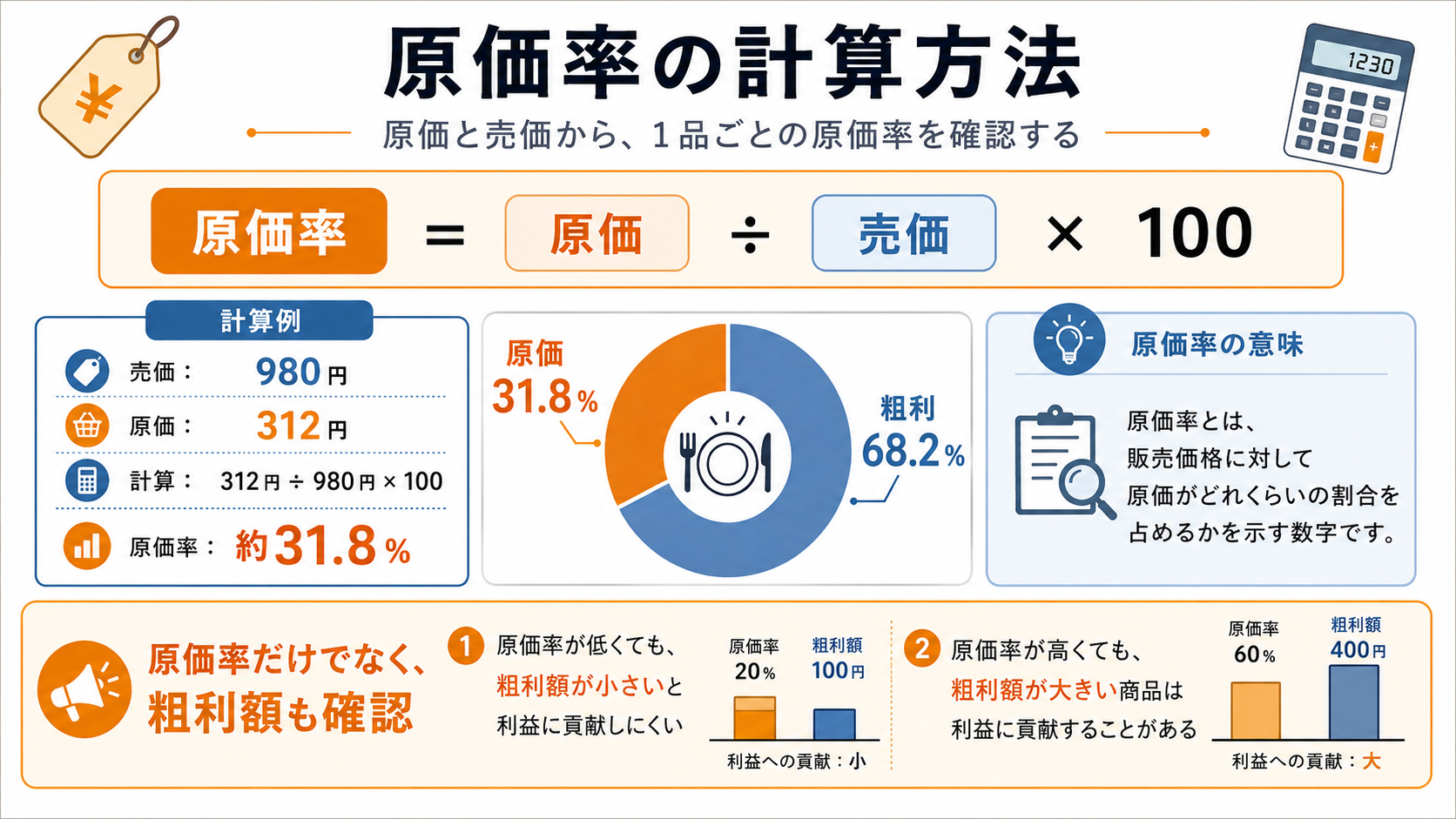

原価率の計算方法

1食あたりの原価が出たら、次に原価率を計算します。原価率とは、販売価格に対して原価がどれくらいの割合を占めるかを示す数字です。

原価率 = 原価 ÷ 売価 × 100

売価980円、原価312円なら、312円 ÷ 980円 × 100 で原価率は約31.8%です。一般的には30%前後が目安とされることがありますが、業態やメニュー構成によって適正値は変わります。

原価率だけでなく、粗利額も一緒に見ることが重要です。

原価率が低くても粗利額が小さければ、利益に貢献しにくい場合があります。一方で、原価率が高くても単価が高く、粗利額が大きい商品なら、店舗全体の利益に貢献することがあります。

棚卸を含めた売上原価の計算方法

メニュー単位の原価計算とは別に、月単位で店舗全体の原価を確認する場合は、棚卸を含めて売上原価を計算します。仕入れ額だけを原価として見ると、実際に使った食材費とズレが出ます。

売上原価 = 期首在庫 + 当月仕入 − 期末在庫

たとえば、月初の在庫が20万円、当月仕入が100万円、月末在庫が25万円だった場合、売上原価は95万円です。正確な原価率を知るには、棚卸を行い、月初と月末の在庫を反映することが大切です。

原価計算でよくある失敗

飲食店の原価計算では、主材料だけを計算して終わってしまうケースがあります。しかし実際には、調味料、油、付け合わせ、ソース、薬味、テイクアウト容器なども利益に影響します。

- 仕入れ単価の変更を反映していない

- 歩留まりを考慮していない

- ポーションが安定していない

- 調味料や包材費を入れていない

- 原価率だけで良し悪しを判断している

特に手作業では、過去に作った原価表をそのまま使い続けてしまいがちです。仕入れ価格が変わった日を残し、どの時点から原価が変わったのかを見られるようにすると、値上げやメニュー改善の判断がしやすくなります。

原価管理システムで効率化できること

原価計算は手計算やスプレッドシートでもできますが、メニュー数が多い店舗や仕入れ価格が頻繁に変わる店舗では、管理が大変になります。入力漏れや単価更新漏れがあると、実際の利益と管理表の数字がずれます。

原価管理システムを使うと、材料マスタ、仕入れ単価、内容量、使用量、メニュー売価、原価率、粗利額をまとめて管理できます。価格改定の判断やメニュー改善を行うときには、原価計算の見える化が役立ちます。

COST PANDAは、飲食店の原価管理をかんたんに始められる原価計算システムです。

材料マスタ、メニュー登録、原価率計算、年間損益管理、ダッシュボードでのグラフ確認など、飲食店に必要な原価管理をシンプルにまとめています。

まとめ

飲食店の原価計算は、メニューごとの利益を把握し、適正な価格設定を行うために欠かせない作業です。基本は、材料ごとの使用量と単価を掛け合わせ、1食あたりの原価を計算することです。

そのうえで、原価率や粗利額を確認し、売価、メニュー構成、仕入れ、ポーション、廃棄ロスを見直します。まずは主力メニューから原価を見える化し、利益が残る飲食店経営につなげていきましょう。

※この記事内の数値例は、原価計算の考え方を説明するためのサンプルです。実際の原価率や適正価格は、業態、仕入れ条件、地域、メニュー構成によって異なります。

コラム一覧へ戻る