飲食店を経営するうえで、売上と同じくらい重要なのが原価管理です。どれだけ売上が伸びていても、食材費や仕入れ価格、廃棄ロス、人件費などを正しく把握できていなければ、手元に利益は残りません。

特に近年は、食材価格や包装資材、物流費、人件費などが上がりやすく、昔のようになんとなく原価率30%を目安にするだけでは利益管理が難しくなっています。総務省の2026年3月分の消費者物価指数でも、生鮮食品を除く総合指数は前年同月比1.8%上昇し、生鮮食品を除く食料も前年同月比5.2%上昇しています。出典:総務省「消費者物価指数(全国3月)」

この記事では、飲食店の原価管理とは何か、原価率の計算方法、適正な目安、原価を下げるための具体的な方法、Excel管理と原価管理システムの違いまでわかりやすく解説します。

この記事でわかること

飲食店の原価管理とは

飲食店の原価管理とは、料理やドリンクを提供するためにかかった食材費、仕入れ費用、廃棄ロスなどを把握し、売上に対してどれくらいのコストがかかっているかを管理することです。

たとえば、1杯800円で販売しているラーメンに対して、麺、スープ、チャーシュー、ねぎ、調味料などの材料費が合計280円かかっている場合、その商品の原価率は35%です。

原価管理では、単に食材費がいくらかかったかを見るだけでは不十分です。商品ごとの原価、月ごとの原価率、仕入れ価格の変動、廃棄ロス、メニューごとの利益、FL比率まで確認することで、はじめて経営改善につながります。

- 商品ごとの原価を把握する

- 売上に対する原価率を確認する

- 食材の仕入れ価格の変動を管理する

- 廃棄やロスのコストを見える化する

- 人件費も含めたFL比率を確認する

原価管理は、飲食店の利益を守るための数字の健康診断のようなものです。

飲食店で原価管理が重要な理由

飲食店で原価管理が重要な理由は、売上があっても利益が残らない状態を防ぐためです。飲食店では、売上から食材費、人件費、家賃、光熱費、広告費、消耗品費などを支払います。

月商が高くても、原価率が高すぎれば利益は残りません。たとえば、月商300万円の飲食店でも、食材費が120万円、人件費が100万円、家賃や光熱費などの固定費が90万円かかっていれば、手元に残る利益はほとんどありません。

原価管理をしていれば、仕入れ価格が上がったときに、どの商品にどれくらい影響が出るのかを早めに把握できます。そのため、値上げ、内容量の見直し、仕入れ先の変更、メニュー構成の調整などを判断しやすくなります。

飲食店の原価率の計算方法

飲食店の原価管理で最初に押さえたいのが、原価率の計算方法です。原価率とは、売上に対して原価がどれくらいかかっているかを示す割合です。

原価率 = 原価 ÷ 売上 × 100

たとえば、1000円で販売している定食の食材原価が350円の場合、原価率は35%です。この場合、売上1000円のうち350円が食材費として使われ、残り650円が粗利になります。

350円 ÷ 1000円 × 100 = 35%

商品ごとの原価率を把握するには、レシピごとに使用する食材量と仕入れ単価を整理します。商品別の原価率と月全体の原価率をあわせて見ることで、店舗全体の利益構造を把握しやすくなります。

飲食店の原価率の目安

飲食店の原価率は、一般的に30%前後が目安といわれることがあります。ただし、実際には業態やメニュー構成によって大きく変わります。寿司店、焼肉店、居酒屋、カフェ、ラーメン店、テイクアウト専門店では、仕入れる食材も客単価も異なります。

| 業態 | 原価率の目安 | 特徴 |

|---|---|---|

| カフェ | 25〜35%前後 | ドリンク比率が高いと抑えやすい |

| ラーメン店 | 30〜40%前後 | スープやトッピング管理が重要 |

| 居酒屋 | 30〜35%前後 | フードとドリンクの粗利バランスが重要 |

| 焼肉店・寿司店 | 35〜45%前後 | 仕入れ価格とロス管理が重要 |

重要なのは、原価率が30%を超えたら悪いと単純に判断しないことです。原価率が高くても、客単価が高く、粗利額が十分に確保できていれば問題ない場合もあります。

飲食店では、原価率だけでなくFL比率も重要です。FL比率とは、Foodの食材費とLaborの人件費を合わせた比率のことです。

FL比率 = 食材費率 + 人件費率

原価管理で見るべき項目

飲食店の原価管理では、食材費だけでなく、複数の項目をあわせて見る必要があります。特に、仕入れ価格、在庫、廃棄ロス、メニューごとの粗利は、利益改善に直結します。

農林水産省は、食品等の取引適正化に向けて、農産物・食品のサプライチェーン全体でコスト構造を明確化するためのコスト調査を実施しています。こうした背景からも、飲食店側でも仕入れ価格の変動を記録し、価格改定やメニュー見直しの判断材料にすることが重要です。出典:農林水産省「食品等の取引適正化」

- 食材費と仕入れ価格を確認する

- 在庫と廃棄ロスを記録する

- メニューごとの粗利額を見る

- 売上と人件費をあわせて確認する

独自の視点として、原価率だけでなく粗利額を見ることが大切です。原価率30%の商品でも販売価格が500円なら粗利は350円ですが、原価率40%の商品でも販売価格が2000円なら粗利は1200円です。

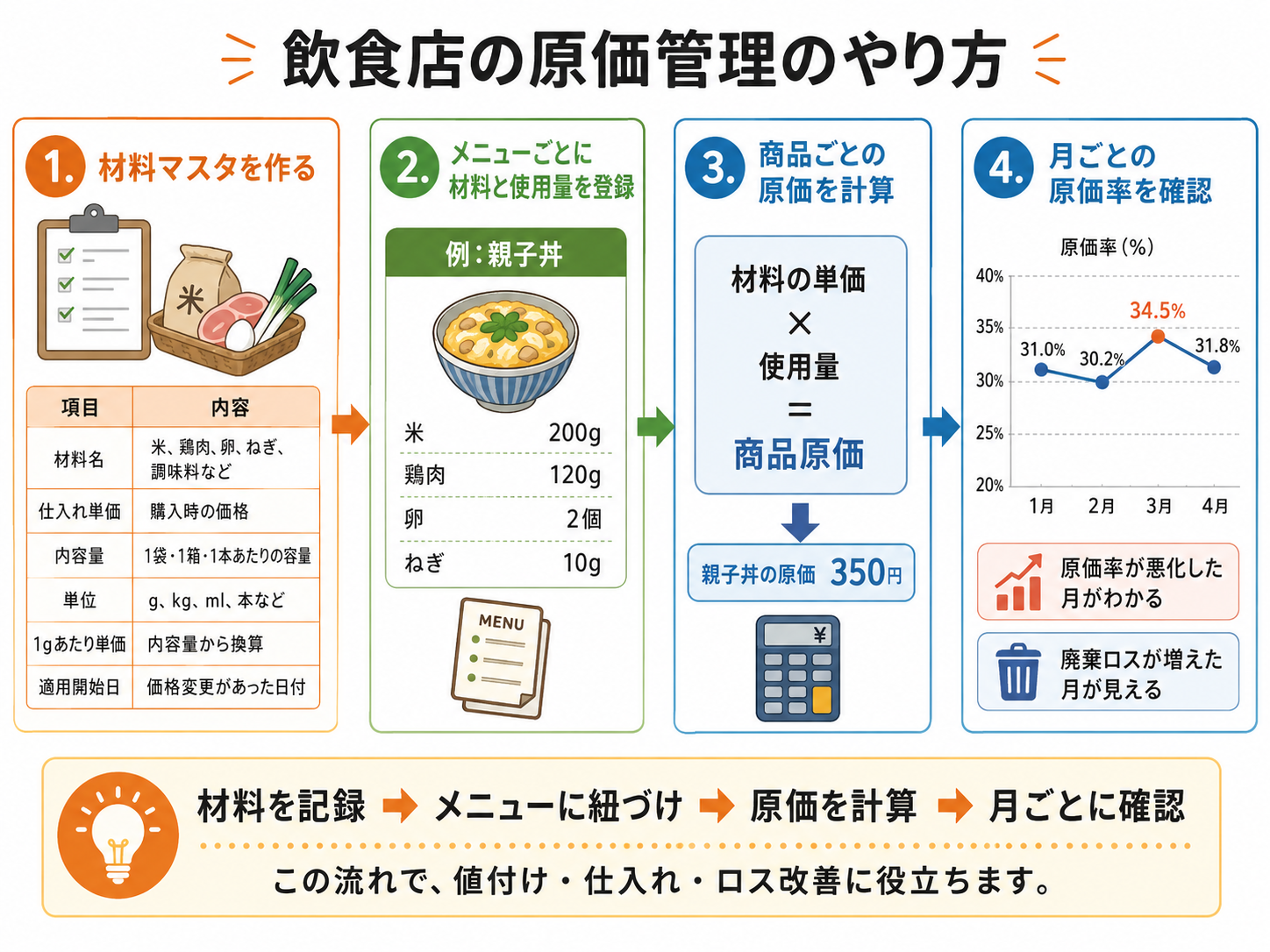

飲食店の原価管理のやり方

飲食店で原価管理を進めるときは、まず材料マスタを作ります。材料名、仕入れ単価、内容量、単位、1gあたり単価、適用開始日などを記録します。

| 項目 | 内容 |

|---|---|

| 材料名 | 米、鶏肉、卵、ねぎ、調味料など |

| 仕入れ単価 | 購入時の価格 |

| 内容量 | 1袋・1箱・1本あたりの容量 |

| 適用開始日 | 価格変更があった日付 |

次に、メニューごとに使う材料と使用量を登録します。材料の単価と使用量がわかれば、商品ごとの原価を計算できます。さらに月ごとの原価率を見ることで、原価率が悪化している月や廃棄ロスが増えた月が見えてきます。

Excel管理と原価管理システムの違い

飲食店の原価管理は、Excelやスプレッドシートでも始められます。ただし、メニュー数や材料数が増えると、管理が複雑になりやすい点に注意が必要です。

| 比較項目 | Excel | システム |

|---|---|---|

| 始めやすさ | 自由に作れる | 画面に沿って入力しやすい |

| 計算ミス | 数式ミスが起こりやすい | 自動計算で減らしやすい |

| 価格変更 | 過去データへの工夫が必要 | 適用開始日で管理しやすい |

| 月別集計 | シート設計が複雑になりやすい | 自動集計しやすい |

材料やメニューが増えて管理が大変、月別の原価率や利益をすぐ確認したい、原価率・FL比率・年間損益をまとめて見たい場合は、原価管理システムを使ったほうが効率的です。

COST PANDAは、飲食店の原価管理をかんたんに始められる原価計算システムです。

材料マスタ、メニュー登録、原価率計算、年間損益管理、ダッシュボードでのグラフ確認など、飲食店に必要な原価管理をシンプルにまとめています。無料プランから使えるため、まずは自店のメニュー原価を見える化したい方にもおすすめです。

まとめ

飲食店の原価管理は、利益を残すために欠かせない経営管理です。売上が伸びていても、食材費、仕入れ価格、廃棄ロス、人件費を正しく把握できていなければ、利益は思ったほど残りません。

まずは、商品ごとの原価率を計算し、月ごとの食材費と売上を確認することから始めましょう。そのうえで、仕入れ価格の変動、廃棄ロス、メニューごとの粗利、FL比率まで見られるようになると、経営判断の精度が上がります。

※この記事内の数値例は、原価計算の考え方を説明するためのサンプルです。実際の原価率や適正価格は、業態、仕入れ条件、地域、メニュー構成によって異なります。

コラム一覧へ戻る